สิ่งสำคัญที่เราต้องบริหารจัดการเรื่องหนึ่งในชีวิตนอกจากเวลาคือเงิน และเนื่องจากเงินเป็นสิ่งที่มีจำกัดเช่นเดียวกับเวลา เราต้องตัดสินใจว่าเราจะใช้จ่ายเงินไปกับอะไร อะไรที่ควรจ่าย? ไม่ควรจ่าย? และการจัดลำดับความสำคัญว่าอะไรควรจ่ายก่อนอะไรไว้ทีหลังก็ได้..

นอกจาก “สติ” แล้ววันนี้ผมขอนำเสนอการปรับใช้ Time Metrix หรือ Eisenhower Box เพื่อใช้กับการตัดสินใจในการใช้จ่ายเงินในชีวิตประจำวันครับ..

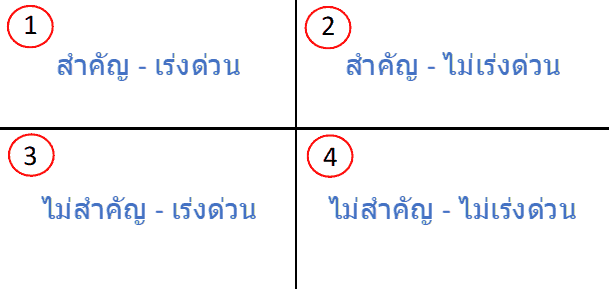

หลักการทั่วไปของ Eisenhower Box

คือการจัดลำดับความสำคัญของรายจ่ายต่าง ๆ โดยแบ่งเป็น 4 ประเภทคือ สำคัญ-เร่งด่วน , สำคัญ – ไม่เร่งด่วน , ไม่สำคัญ – เร่งด่วน , ไม่สำคัญ – ไม่เร่งด่วน

1. สำคัญ – เร่งด่วน

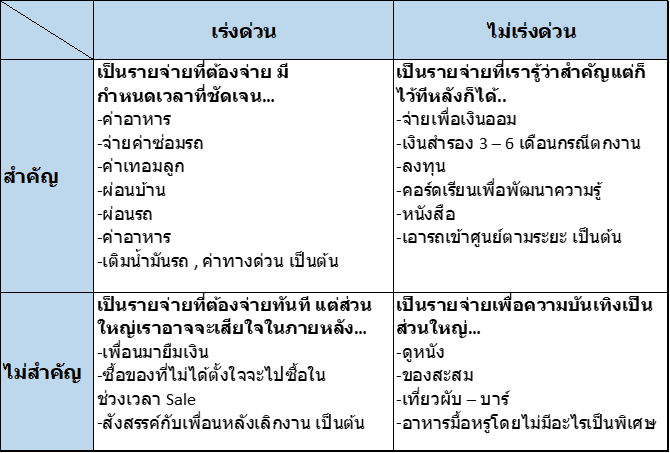

เป็นรายจ่ายที่ต้องจ่าย มีกำหนดเวลาที่ชัดเจน…

- ค่าอาหาร

- จ่ายค่าซ่อมรถ

- ค่าเทอมลูก

- ผ่อนบ้าน

- ผ่อนรถ

- เติมน้ำมันรถ , ค่าทางด่วน เป็นต้น

2.สำคัญ -ไม่เร่งด่วน

เป็นรายจ่ายที่เรารู้ว่าสำคัญแต่ก็ไว้ทีหลังก็ได้..

- จ่ายเพื่อเงินออม

- เงินสำรอง 3 – 6 เดือนกรณีตกงาน

- ลงทุน

- คอร์ทเรียนเพื่อพัฒนาความรู้

- หนังสือ

- เอารถเข้าศูนย์ตามระยะ เป็นต้น

3.ไม่สำคัญ – เร่งด่วน

เป็นรายจ่ายที่ต้องจ่ายทันที แต่ส่วนใหญ่เราอาจจะเสียใจในภายหลัง…

- เพื่อนมายืมเงิน

- ซื้อของที่ไม่จำเป็นในช่วงที่ลดราคา

- สังสรรค์กับเพื่อนหลังเลิกงาน เป็นต้น

4.ไม่สำคัญ – ไม่เร่งด่วน

เป็นรายจ่ายเพื่อความบันเทิงเป็นส่วนใหญ่…

- ดูหนัง

- เติมเงินในเกมส์

- ของสะสม

- เที่ยวผับ – บาร์

- อาหารมื้อหรูโดยไม่มีโอกาสเป็นพิเศษ

แล้วควรให้ความสำคัญกับช่องไหนมากที่สุด??

แน่นอนว่าสิ่งที่คนทั่วไปให้ความสำคัญมากที่สุดคือช่องที่ 1 (สำคัญ-เร่งด่วน) แต่ผลที่ตามมาระยะยาวคือการเงินจะอยู่ในภาวะเร่งด่วนตลอดเวลาชักหน้าไม่ถึงหลัง อาจเข้าสู่สภาวะวิกฤตต้องเป็นหนี้ ตัวอย่างเช่น รถเสียต้องซ่อมเร่งด่วน(ช่องที่ 1) เหตุเนื่องมาจากเราไม่ยอมเอารถไปตรวจเช็คตามระยะ(ช่องที่ 2) เป็นต้น

แต่คนที่บริหารการเงินอย่างมีประสิทธิภาพจะให้ความสำคัญกับการใช้จ่ายในช่องที่ 2 (สำคัญ-ไม่เร่งด่วน) ก่อน เช่นออมเงินทุก ๆ เดือน ในระยะยาวสุขภาพทางการเงินของคนนั้น ๆ จะเบาสบายขึ้น…

ส่วนคนที่มีปัญหาทางการเงินตลอดเวลาจะใช้เงินในช่องที่ 3 (สำคัญ-ไม่เร่งด่วน) และช่องที่ 4 (ไม่สำคัญ-ไม่เร่งด่วน)มากจนเกินพอดี ขาดการควบคุม คนกลุ่มนี้จะมีความสุขระยะสั้นแต่ความทุกข์ระยะยาวครับ…

ทำอย่างไรถึงสามารถใช้จ่ายเงินในช่องที่ 2 (สำคัญ–ไม่เร่งด่วน) เป็นอันดับแรก

จัดทำงบประมาณล่วงหน้าทุกเดือน,ทุกปี

การทำงบประมาณไม่ใช่การทำบัญชีรายรับรายจ่าย เพราะบัญชีรายรับรายจ่ายเป็นการบันทึกเพื่อการดูข้อมูลย้อนหลัง (ภาพของอดีต) ส่วนการทำงบประมาณจุดประสงค์เพื่อให้เราเห็นภาพในอนาคต

ให้เริ่มจากการทำงบประมาณรายปีอาจจะใช้ excel ทำตารางง่าย ๆ ขึ้นมาแบ่งเป็นรายเดือน 12 เดือนโดยคาดการล่วงหน้าว่าเราจะมีรายได้เท่าไหร่ในแต่ละเดือน และมีรายจ่ายประจำแต่ละเดือนเท่าไหร่ มีค่าใช้จ่ายพิเศษที่จำเป็น เช่นค่าส่วนกลางคอนโด ต้องทำประกันรถตอนไหน เพื่อเราทราบรายจ่ายใหญ่ ๆ คร่าว ๆ ช่วยในการบริหารสภาพคล่องของเราเอง ถ้าภาพรวมของปีนึงติดลบหรือปริ่ม ๆ จะค่อนข้างอันตรายเราต้องปรับเรื่องค่าใช้จ่ายใหม่หรือวางแผนหารายได้เพิ่ม

จากนั้นเราก็มาทำงบประมาณรายเดือนโดยทำเป็นประจำทุกเดือนล่วงหน้า โดยใช้งบประมาณรายปีเป็นเกณฑ์ บางครั้งอาจจะมีความคลาดเคลื่อนกับงบประมาณรายปีบ้างเป็นเรื่องธรรมดา จุดประสงค์ทำให้เราตรวจสอบความเป็นไปได้ของงบประมาณรายปีเพื่อทำนายอนาคตในปลายปีว่ามีแนวโน้มเป็นไปตามแผนที่เราวางไว้หรือไม่…

สุดท้ายก็บันทึกรายรับรายจ่ายและควบคุมไม่ให้ใช้จ่ายเกินงบประมาณรายเดือน

จ่ายให้กับตัวเองในรายจ่ายช่องที่ 2 ก่อน

สำคัญที่สุดคือการจ่ายให้กับช่องที่ 2(สำคัญ-ไม่เร่งด่วน)ก่อนค่าใช้จ่ายอื่น ๆ เช่นตัดค่าใช้จ่ายเพื่อการลงทุน 10% หลังจากเงินเดือนเข้าหรือหักอัตโนมัติไปเลย อย่ารอให้เงินเหลือแล้วมาค่อยมาเก็บออมหรือลงทุนเพราะโอกาสที่เงินเหลือจะน้อยมากสำหรับคนทั่วไป ^^

สุดท้ายถ้าเราบริหารการเงินได้ดี สุขภาพจิตเราก็ดี ตัวเราและครอบครัวก็จะมีชีวิตที่ร่มเย็นมีความสุขได้ครับ

แต่แน่นอนว่าชีวิตคนเราจะใช้จ่ายเงินเพื่อแค่เก็บออม ลงทุน อย่างเดียวก็อาจจะขาดสีสรรค์ในชีวิตจนเกินไป การใช้จ่ายไปกับสิ่งที่ฟุ่มเฟือยและเพื่อความบันเทิงบ้างในบางครั้งก็เป็นเรื่องจำเป็น แต่ขอให้มั่นใจว่าเราได้ใช้จ่ายเงินกับสิ่งที่สำคัญในชีวิตก่อนการใช้จ่ายอื่น

ขอบคุณที่อ่านจนจบครับ

Mr.POP